2022 m. Pabaigoje krovinių gabenimo apimtis birių transporto rinkoje vėl pakils, o krovinių gabenimo kursas nustos kristi. Tačiau kitais metais rinkos tendencija vis dar kupina neaiškumų. Tikimasi, kad įkainiai sumažės „beveik iki kintamo išlaidų diapazono“. Po to, kai Kinija gruodį panaikino apribojimus dėl protrūkio. Gruodžio pabaigoje trečdalis smarkiai sumažėjo gamyklos prekybos įmonėse. Vidaus ir išorės paklausos, kad būtų galima atsigauti iki dviejų trečdalių ikepideminio lygio, užtruks apie 3–6 mėnesius.

Nuo 2022 m. Antrosios pusės krovinių gabenimo procentas visą laiką mažėjo. Infliacija ir Rusijos ir Ukrainos karas slopino Europos ir JAV perkamąją galią kartu su lėto inventoriaus virškinimu, o krovinių gabenimo apimtis žymiai sumažėjo. Siuntos iš Azijos į JAV lapkričio mėn. Sumažėjo 21 proc. Nuo metų anksčiau iki 1,324 600 TEU, palyginti su 18 procentų spalio mėn., Pasak JAV tyrimų įmonės „Descartes Datamyne“.

Nuo rugsėjo mėnesio krovinių kiekių sumažėjo. Konteinerių siuntos iš Azijos į JAV krito ketvirtąjį lapkričio mėnesį iš metų nuo metų anksčiau, pabrėžiant lėtą JAV paklausą. Kinijoje, kuriai buvo didžiausias žemės pakrovimo procentas, sumažėjo 30 procentų, o trečiasis iš eilės iš eilės sumažėjo daugiau nei 10 procentų. Vietname sumažėjo 26 procentai dėl mažo bazinio laikotarpio praėjusiais metais, nes koronaviruso pandemija sulėtino gamybą ir eksportą.

Tačiau pastarojoje krovinių rinkoje buvo skubotas potvynis. „Evergreen Shipping“ ir „Yangming Shipping“ krovinių tūris JAV grįžo į visą valstiją. Be siuntos prieš pavasario festivalį, nuolatinis žemyninės Kinijos atmetimas taip pat yra svarbiausias dalykas.

Pasaulinė rinka pradeda apimti nedidelį siuntų piko sezoną, tačiau kitais metais vis tiek bus sudėtinga metai. Nors atsirado krovinių įkainių nuosmukio pabaigos požymiai, sunku numatyti, kiek bus atkovotas kamuolys. Kiti metai turės įtakos svarbiausiems laivybos tarifų pokyčiams, TJO įsigys du naujos anglies išmetimo taisyklės, kurios visuotinai sutelkia dėmesį į laivų lūžio bangą.

Dideli krovinių vežėjai pradėjo priimti įvairias strategijas, kaip susidoroti su krovinių tūrio mažėjimu. Pirmiausia jie pradėjo koreguoti Tolimųjų Rytų Europos maršruto veikimo režimą. Kai kurie skrydžiai pasirinko apeiti Sueco kanalą ir perkeltas į Geros vilties kyšulį, o paskui į Europą. Toks pamaina padidintų 10 dienų kelionės laiką tarp Azijos ir Europos, taupytų Sueco rinkliavas ir lėtesnes keliones labiau atitiktų anglies išmetimą. Svarbiausia, kad reikalingų laivų skaičius padidėtų, netiesiogiai praskaidrindamas naują pajėgumą.

1. 2023 m

"Gyvenimo krizės kaina yra valgymas vartotojų išlaidų galioje, todėl mažesnė importuotų konteinerių prekių poreikis. Nėra jokio sprendimo problemos sprendimo pasauliniu mastu. Mes tikimės, kad jūros apimtys mažės." Patrik Berglundas prognozavo: „Tai sakė, jei ekonominė padėtis dar labiau pablogės, ji gali dar labiau pablogėti“.

Pranešama, kad viena laivybos kompanija teigė, kad sunku numatyti birių laivybos rinkos kūrimą kitais metais. Konteinerių rinka sustingo per pastaruosius kelis mėnesius po staigaus krovinių krovinių ir paklausos sumažėjimo. „Prognozuoti bendrą verslo aplinką tapo sunkiau didinant netikrumą“, - teigė bendrovė.

Jis apibūdino daugybę rizikos veiksnių: „Pavyzdžiui, vykstantis Rusijos ir Ukrainos konfliktas, karantino politikos poveikis ir darbo derybos Ispanijos ir Amerikos uostuose“. Be to, yra trys ypatingo susirūpinimo sritys.

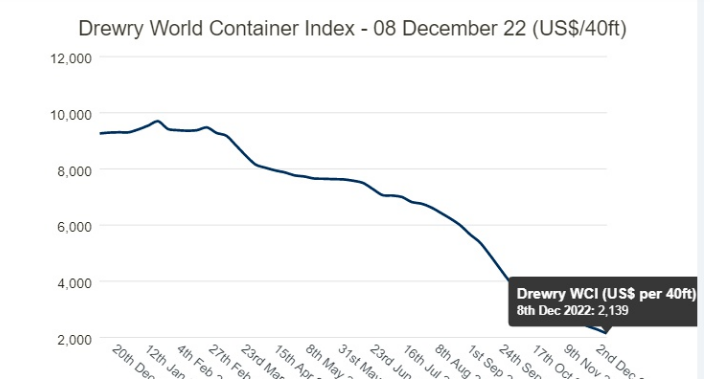

Staigus taškų normų sumažėjimas: SCFI taškų normos pasiekė aukščiausią šių metų sausio pradžioje, o po staigaus nuosmukio bendras kritimas yra 78% nuo sausio pradžios. Šanchajaus šiaurės Europos maršrutas sumažėjo 86 procentais, o Šanchajaus ir Ispanijos-amerikiečių Trans-Ramiojo vandenyno maršrutas sumažėjo 82 procentais-1 423 USD už FEU, 19 procentų mažesnį nei 2010–2019 m.

Vienam ir kitiems vežėjams viskas gali dar labiau sustiprėti. Tikimasi, kad eksploatavimo išlaidos didės ir krovinių įkainiai ir toliau mažės, nes infliacija išauga į dviženklius skaitmenis.

Ar uždarbio priekyje tikimasi sumažėti nuo ketvirčio iki Q4 iki 2023 m.? „Tikimasi infliacijos spaudimo“, - atsakė ponas. Bendrovė sumažino savo pajamų prognozę antrąjį savo fiskalinių metų pusę ir teigė, kad veiklos pelnas buvo didesnis nei perpus, palyginti su tiek praėjusių metų pirmuoju, tiek antruoju puse.

2. Ilgalaikės sutarčių kainos yra spaudimo: laivybos kainos ir toliau svyruos žemo lygio

Be to, mažėjant taškams, laivybos bendrovės sako, kad ankstesnės ilgalaikės sutartys yra iš naujo derėjimosi su mažesniais tarifais. Paklaustas, ar jos klientai paprašė sumažinti sutarčių kainas, vienas sakė: „Kai pasibaigs dabartinė sutartis, žmogus pradės diskutuoti apie atnaujinimą su klientais“.

„Kepler Cheuvreux“ analitikas Andersas R.Karlsenas sakė: „Kitų metų perspektyvos yra šiek tiek niūri, sutarčių kainos taip pat pradės derėtis žemesniame lygyje, o vežėjų pajamos normalizuosis“. Anksčiau „Alphaliner“ apskaičiavo, kad tikimasi, kad laivybos bendrovių pajamos sumažės nuo 30% iki 70%, remiantis preliminariais prognozuojamais duomenimis, apie kuriuos pranešė laivybos kompanijos.

Krintanti vartotojų paklausa net reiškia, kad vežėjai dabar „konkuruoja dėl apimties“, teigia „Xeneta“ generalinis direktorius. „DNB Markets“ vyresnysis analitikas Jørgenas Lianas prognozuoja, kad konteinerių rinkos esmė bus išbandyta 2023 m.

Kaip savo ketvirčio konteinerių laivybos rinkos apžvalgoje pabrėžiama „Global Shippers“ tarybos prezidentas Jamesas Hookhamas, šią savaitę išleido: „Vienas iš didelių klausimų, susijusių su 2023 m.

Pašto laikas: 2012 m. Vasario 14 d